La bozza protocollata il 7 marzo del Ddl delega governativa per la riforma fiscale prevede nuove misure che facilitano la circolazione delle opere d’arte. Come, peraltro, nel recente passato è stato previsto in altri Stati europei, quali la Francia che li ha molto ben usati per “aggredire” il business dell’Art Market inglese post-Brexit, così come la Gran Bretagna per correre ai ripari da quanto suddetto. Tra novità fiscali in arrivo e altre “auspicabili”, abbiamo sentito il parere di Paolo Turati, direttore del Laboratorio di Finanza Decentralizzata della Saa-School of Management dell’Università di Torino.

Ci sono in dirittura d’arrivo una serie di novità fiscali a sostegno della creatività e del mercato dell’arte. Quali sono è a che punto dell’iter si trovano?

«In generale, si tratta di una riforma molto “basic” (ma, in ogni caso, dagli effetti positivi) che si immagina arriverà a definizione in tempi brevi (fine maggio), così com’è stato per quella fiscale sugli assets digitali “licenziata” con la Legge finanziaria approvata qualche mese fa. Il punto saliente riguarda l’Iva sulle cessioni di primo mercato e sull’Import che dal 10% scenderà al 5% (“competendo” così con quella francese al 5,5%). Si sta lavorando anche alla riduzione dell’Iva sulle partite attinenti al ciclo delle rivendite relative al mercato secondario».

Sempre da un punto di vista fiscale, cosa a oggi non rientra in queste novità ma sarebbe importante che venisse contemplato?

«È fondamentale che venga normalizzata e resa oggettiva la tassazione in particolare sulle plusvalenze dei privati, cosa che una recente pronuncia della Cassazione (che ha fatto sue sic et simpliciter discutibilissime interpretazioni dell’Agenzia delle Entrate) ha confermato nella sua opacità interpretativa. I provvedimenti da prendere dovrebbero rappresentare i seguenti principi.

IRPEF: rappresenterà reddito imponibile senza possibilità di prova contraria la plusvalenza sulla cessione (ovvero anche i ricavi reddituali, ad esempio ricevuti a fronte di prestito a mostre o di licenze concesse di cui si sia titolati) di opere d’arte entro 2 (o 5?) anni (dimostrazione attraverso fattura di acquisto o altri mezzi che valgano a provare la data certa e, nel caso, valore di acquisizione come un contratto fra parti private, un inventario notarile o una polizza assicurativa contratta); tassazione analitica ad aliquote marginali, con possibilità di detrarre le perdite e i costi di gestione (assicurazione, deposito, restauro, trasporti, ecc.) dei 2 (o 5?) anni precedenti o, opzionale, al 26% secco (attualmente in vigore sui capital gains), se realizzata attraverso un intermediario professionale; diversamente, dopo i 2 (o 5?) anni, reintroducendo nella normativa l’art.76 comma 3 del DPR 597/3, esenzione (esclusi ovviamente i casi riconducibili ad attività d’impresa) da imposte. In caso di vendita in presenza di impossibilità di produrre fattura di acquisto o altro mezzo equipollente di cui sopra, tassazione al 13% sul controvalore della vendita.

TASSAZIONE PATRIMONIALE: le opere d’arte di proprietà di privati per la loro valenza culturale rispetto al patrimonio artistico complessivo del Paese e, al fine di sollecitare il collezionismo così arricchendo il contenuto globale dei beni artistici in Italia, saranno escluse per 50 anni dal loro acquisto da ogni eventuale forma di tassazione patrimoniale qualora si trovino detenute, depositate o custodite fisicamente entro i confini del territorio nazionale.

SUCCESSIONI E DONAZIONI: le opere d’arte non ricomprese fra gli arredi della residenza del de cuius secondo l’attuale normativa saranno generalmente (coi limiti rispetto a quelle soggette a vincolo) soggette a imposta di successione secondo le aliquote vigenti (si proponga “con franchigia doppia rispetto a quella ordinaria nei passaggi successori in linea retta di primo e secondo grado”). Lo stesso criterio si applica alle donazioni.

REDDITOMETRO, SPESOMETRO, RISPARMIOMETRO: al fine di promuovere il collezionismo così arricchendo il contenuto dei bei artistici in Italia, sugli acquisti di opere d’arte non verranno applicati i suddetti strumenti di controllo fiscale.

DETRAIBILITA’ (valido anche per le imprese ): saranno fiscalmente detraibili opzionalmente per un quinto del costo sostenuto per l’acquisto ovvero per un quinto del valore di mercato periziato per ognuno dei 5 anni successivi le opere d’arte donate in via definitiva a scopo di pubblico godimento».

Queste novità nel campo fiscale quali effetti nell’immediato possono produrre?

«I provvedimenti sull’Iva di cui alla risposta alla prima domanda possono, come sopra detto, di sicuro generare incrementi di giro d’affari nel settore e, quindi, di entrare erariali: il che è indubbiamente positivo, ma non basta affatto. Quanto detto rispondendo alla domanda precedente, potrebbe invece senza dubbio generare positività ben maggiori e quantomeno (ma probabilmente ben di più) la copertura finanziaria per la riduzione dell’Iva di cui alla prima domanda grazie all’emersione fiscale che si manifesterebbe, in misura certamente importante, sulle plusvalenze relative alle opere d’arte, vieppiù inducendo i contribuenti italiani che effettuano acquisti e vendite di opere d’arte a farlo, in presenza di una certezza finalmente oggettiva del trattamento fiscale in merito, tranquillamente a livello domestico, senza praticare, come spesso accade, soluzioni estero su estero (vuoi sulle transazioni commerciali, vuoi sui depositi e servizi ancillari connessi come assicurazione e conservazione) e, così, aumentando il volume di entrate erariali relativamente a questo comparto».

E come collocherebbero l’Italia nel contesto internazionale?

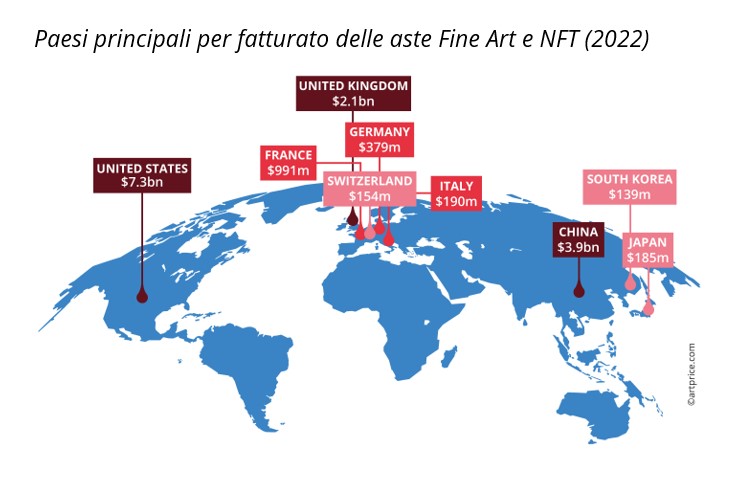

«Il “combinato disposto” di quanto sopra detto potrebbe far uscire l’Italia dal cul de sac “ideologico” in cui è finita da decenni (peraltro non da solo: ci vorrebbero altre riforme facilitative relativamente alla circolazione verso e dall’estero delle opere d’arte, cosa che, stante anche alla recente, dissennata, riforma del diritto penale sulle opere d’arte pare al momento un miraggio). Un Paese che possiede più di metà dei beni artistici del mondo non può “valere” meno dell’1% dell’Art Market mondiale (si veda il grafico in merito appena uscito sul Report di Artprice.com sulle aste globali nel 2022) quando, solo per stare in Europa, la Francia (e senza citare la Gran Bretagna che, nonostante la Brexit, resiste al 20%) è salita in pochi anni dal 3% al 10% anche grazie, appunto, a oculati provvedimenti di “facilitazione” fiscale».